不動産に詳しい税理士を無料で紹介!不動産税理士紹介センター

不動産税理士紹介センターTOP > 税務のポイント

不動産業に関する税務のポイントを、代表的な消費税の内容と最近のトピックを参考にしながら、中垣光博先生に解説していただきます。

![]()

まずは、消費税についてです。

不動産の販売事業と賃貸事業を同じ会社で行っている場合には、土地の販売売上(非課税売上)が多額に計上されることにより、課税売上割合(全体の売上のうち課税部分の割合)が減少してしまうことがあります。

この結果、自分が支払った消費税のうち受け取った消費税から控除できない部分が多額に生じてしまうケースが生じます。そのため、支払った消費税の一部がコストとなってしまうのです。

このコストとなってしまう消費税を極力少なくすることが求められるわけですが、そのためには、「支払った消費税」を建物売上等のような「課税売上」に対応するものと土地売上等のような「非課税売上」に対応するものとを合理的に按分することにより、無駄となる部分を少なくする方法があります。

具体的には、各費目により売上費、土地建物の取得価額等により按分することになりますが、細かい部分については、かなり専門的になりますので、税理士に相談する必要があるでしょう。

![]()

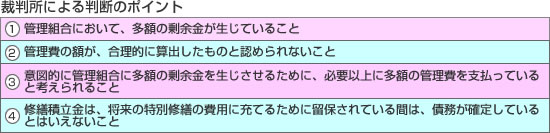

次に、平成22年5月27日に福岡高等裁判所で判決があった内容について紹介したいと思います。

これは、不動産業者が支払った「管理費」及び「修繕積立金」について、「実際に費消した管理費等」のみしか損金算入を認めないとするものです。

マンションを区分所有している場合には、管理組合に管理費や修繕積立金を支払っているかと思いますが、この管理費及び修繕積立金について、福岡高等裁判所は当局の主張を認め、納税者が敗訴しております(納税者は、最高裁へ上告しています)。なお、裁判所による判断のポイントは、以下のようなものです。

一概に全てのケースにあてはまるわけではありませんが、注意が必要となります。

税理士のご紹介に関するご相談はフリーダイヤル・メールフォームからお気軽にどうぞ

![]()

![]()

お客様のご要望を細部に渡ってお伺いします。開業について、今現在の顧問料についてなどの疑問・質問などもございましたらお気軽にお問い合わせください。

コーディネーターがお客様に適した会計事務所をお探しします。

お客様にぴったりの税理士が見つかりましたら、面会のために、お客様と選定した会計事務所の先生、双方の都合の良い時間を調整します。

ご都合の良い日時・場所で、お客様と会計事務所の先生とでご面会を行います。

実際にお会いすることで、相性などもしっかりとご判断いただけます。

相性や条件にご満足していただけましたら、ご契約となります。

ご紹介後も、何かありましたらお気軽にご相談ください。双方のご相談役としていつまでもお手伝いさせていただきます。